【深度拆解】光器件龙头的护城河:1.6T时代的定价权密码

回顾2023年初次关注光模块赛道时,市场主流资金仍在追逐互联网平台的流量红利。彼时距离天孚通信股价启动还有相当时间,我却注意到一个细节:这家公司每年的研发投入占营收比例从未低于8%,且核心产品良率始终维持在97%以上。这种“不起眼”的数据,在后来的AI算力狂潮中被证明是真正的壁垒。

业绩兑现:数字背后的经营质量

2025全年营收51.63亿元、同比增长58.79%;归母净利润20.17亿元、同比增长50.15%。净利润精准落在预告区间中上部,这份“恰到好处”的成绩单,证明公司对自身经营节奏的把握相当精准。Q4单季营收12.5亿元,环比下降14.6%,但净利润仅环比微降2.5%——营收与利润降幅的巨大剪刀差,揭示了更深层的秘密:高毛利产品占比提升正在重塑盈利结构。

成本控制:制造业的核心能力

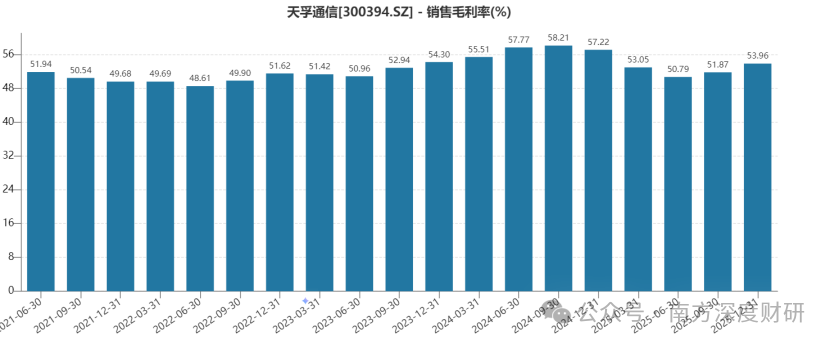

53.96%的毛利率在A股制造业中堪称“异类”。对比同业水平,这一数字几乎是碾压级的存在。更值得关注的是Q4毛利率已较Q3环比提升2.09个百分点。这不是一个简单的数字回升——它可能预示着1.6T光引擎的良率改善已进入正向循环。作为曾经深度跟踪过多家精密制造企业的人,我深知:毛利率的每一次小幅提升,都意味着供应链管理、生产工艺、良率控制等多个维度的系统优化。

技术卡位:CPO产业链的“卖水人”

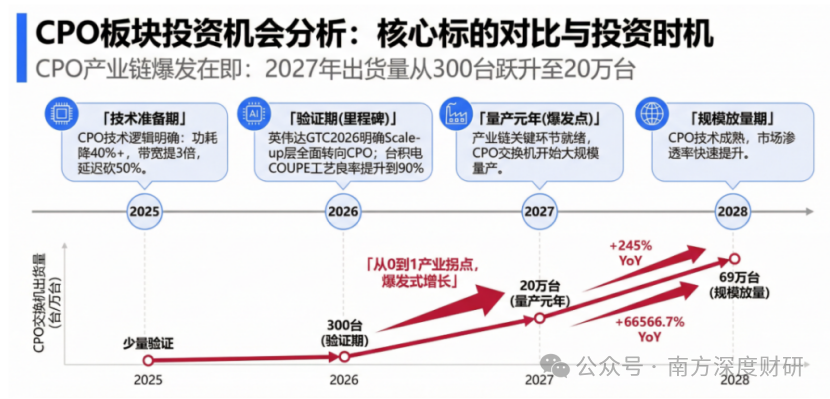

1.6T光引擎全球市占率超过65%,深度绑定英伟达GB200/GB300供应链——这些数字背后是天孚通信难以撼动的产业地位。在CPO技术路线上,公司提供FAU、ELSFP、光纤托盘等核心无源组件,2027年CPO相关收入占比有望提升至28%。英伟达已明确CPO将同步部署于Scale-Out与Scale-Up网络,而台积电COUPE工艺已将光引擎封装良率提升至90%,大规模量产条件已然成熟。

投资逻辑:如何在高预期中寻找确定性

当前节点,公司自高位回调近18%,估值压力得到一定释放。花旗给出的446元/股目标价或许过于乐观,但核心问题在于:2026年下半年1.6T光模块的实际出货量、CPO量产进度与订单落地情况,将直接决定公司能否吃下AI算力“第二半场”的红利。对于理性投资者而言,真正的机会在于:在市场情绪波动中识别那些“不随波逐流”的硬核资产——天孚通信正是此类标的的典型代表。